IESE Insight

Marta Hervás: "Se puede lograr un impacto social sin sacrificar el retorno financiero"

El capital y los criterios ESG pueden parecr dos conceptos antagónicos, pero la economía con impacto quiere cerrar esa brecha. ¿Cómo escalar la inversión responsable generando beneficios?

Existe un consenso cada vez mayor según el cual las empresas deberían abordar los principales desafíos que enfrenta la sociedad actual. Ello requiere cambiar la forma en que pensamos sobre el liderazgo estratégico corporativo.

En esa línea, el profesor del IESE Fabrizio Ferraro impartió un curso de una semana sobre liderazgo sostenible como parte del Executive MBA. Se sirvió de casos de empresas y representantes de varios sectores e industrias, que compartieron sus experiencias sobre cómo están integrando la sostenibilidad y los criterios ambientales, sociales y de gobernanza (ESG por sus siglas en inglés) en sus estrategias y prácticas comerciales. Una de esas invitadas, Marta Hervás, habló sobre cómo escalar las inversiones con impacto.

Hervás es directora de Inversiones en Arcano, una gestora de activos alternativos con sede en Madrid que tiene alrededor de 8.000 millones de euros en activos bajo gestión y asesoramiento. Dirige las inversiones de impacto de capital privado (PE, por sus siglas en inglés) de Arcano a nivel mundial y, también, participa en la definición de procesos ESG para PE, y se asegura de que se implementen en todas las inversiones.

En esta entrevista nos cuenta más sobre la inversión con impacto; un campo que, según ella, está creciendo a pasos agigantados.

¿Qué es Arcano?

Arcano se estableció como un banco de inversiones especializado dirigido al mercado de compañías medianas, que la industria en general estaba pasando por alto. En 2009, unos años después de lanzar el primer fondo de fondos de PE que también apuntaba a inversiones del mercado medio, el equipo comenzó a incorporar los criterios ESG en su proceso de inversión. De hecho, Arcano empezó a abogar por la inversión ESG una década antes incluso de que cobrara popularidad entre la comunidad inversora española. También fuimos la primera gestora española de activos alternativos independiente en adherirse a los Principios de Inversión Responsable de la ONU. Tras lanzar varios fondos exitosos comprometidos con los ESG, en 2018 comenzamos a considerar la posibilidad de lanzar un fondo de fondos de PE con impacto, cuando el concepto de "inversión de impacto" aún era bastante nuevo entre los inversores tradicionales.

Fondo de fondos, inversión de impacto...

Un fondo de fondos permite a los inversores crear una cartera de fondos en lugar de una cartera de acciones, bonos u otros valores. En lugar de que un inversionista posea un valor individual, invierte en diferentes fondos que compran acciones o bonos, en compañías diversificando y distribuyendo, así, los riesgos. Esos fondos los administran instituciones profesionales, y se pueden utilizar para invertir en toda clase de activos. Con el PE de impacto, esos fondos tienden a ser temáticos "es decir, solo invierten en sectores que respaldan ciertos Objetivos de Desarrollo Sostenible" o bien estar acreditados como fondos con impacto.

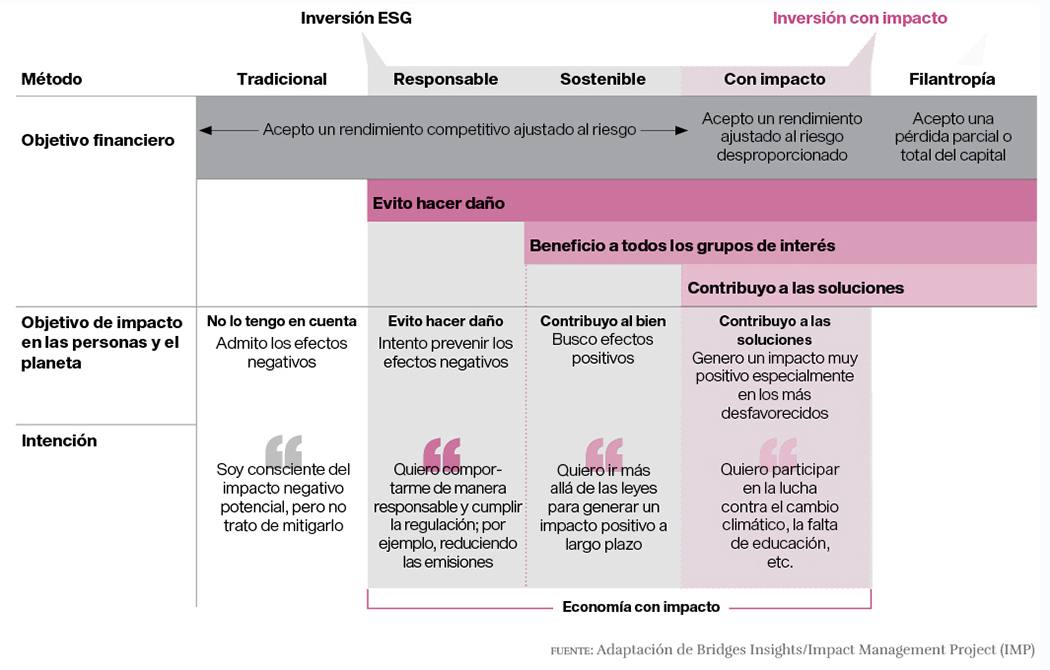

Para comprender el espectro de inversión, es útil revisar el siguiente diagrama; la inversión tradicional se sitúa en un extremo y la filantropía en el otro. La tan amplia "economía con impacto" aterriza entre estos dos polos. Va desde no hacer daño con las inversiones (por tanto, sirviéndose de los criterios ESG para descartar las empresas dañinas) hasta hacer el bien, asegurándose de que las empresas en las que se invierte tengan un impacto

positivo en las personas y el planeta. Todo ello, mientras se genera un retorno financiero.

¿Cómo fue recibido ese fondo de fondos con impacto?

Existe la muy arraigada creencia de que la única manera de hacer una inversión de impacto es sacrificar el retorno, pero, como hemos demostrado, ese no es el caso. Realmente, todo se reduce al inversor individual, pues cada uno tiene diferentes necesidades y prioridades. En última instancia, si uno no ve el valor añadido de limitar el alcance de una inversión con tal de mejorar la sociedad, es posible que la inversión de impacto no sea su mejor opción.

Encontramos diferentes reacciones entre EE. UU. y Europa, los dos principales mercados en los que operamos. En Europa, ya fuera por los intereses de los inversores o por el entorno regulatorio, generalmente había mucho más conocimiento sobre el impacto o los ESG. En cambio, cuando comenzamos a hablar de ello en EE. UU., los gestores de activos nos decían: "¿Impacto? ¿De qué estás hablando?". Eso está cambiando.

¿Cómo te aseguras de que esos fondos sigan comprometidos con la generación de impacto?

Hay muchas maneras de asegurarse de que los fondos y los gestores estén alineados. Por ejemplo, los gestores pueden vincular parte de su comisión de éxito (carried interest) al logro de los objetivos de impacto definidos para cada empresa. Asimismo, los paquetes de incentivos de los equipos directivos de dichas empresas pueden estar vinculados a los mismos indicadores de impacto. Esos son factores sencillos que los inversores pueden analizar para comprender el compromiso de los fondos.

Dicho esto, hay que investigar si los fondos y las empresas tienen realmente el objetivo de lograr un impacto positivo, y si esta intención está realmente integrada en la estrategia de inversión.

Por ejemplo, identificamos un gestor en EE. UU. llamado Achieve Partners que estaba lanzando un fondo de educación centrado en la creación de empleo. Básicamente, estaban invirtiendo en empresas tecnológicas e implementando modelos de formación intensivos (last-mile training models). Una de las empresas de la cartera en la que habían invertido era una empresa de TI de atención médica; ayudaba a organizaciones sanitarias en EE. UU. con sus sistemas de historia clínica electrónica (EHR, por sus siglas en inglés), incluida la aplicación de un software de EHR más eficiente. Es un mercado donde la contratación de personal es compleja, ya que existe una gran demanda, pero no hay suficientes personas capacitadas para operar dicho software. Al implementar ese modelo de formación intensiva en la empresa, Achieve podía ofrecer profesionales capaces de operar el software, además de llevar sus servicios de TI. Aunque el nivel educativo de ese tipo de empleados ha sido tradicionalmente bajo, gracias a su proceso de capacitación intensiva "ya fuera mejorando sus habilidades o enseñándoles otras", Achieve pudo ubicar profesionales formados en empresas de servicios sanitarios, los cuales conseguían acceder a trabajos mejor remunerados.

Ese es su alcance completo, desde la venta del producto/servicio hasta la inversión en personas, que pueden ganar más dinero que antes, haciendo que los proveedores de servicios sanitarios se vuelvan más eficientes. Cuando hablamos con Achieve, al principio el término "inversión de impacto" no salía en nuestras conversaciones. Aunque no lo estaban comercializando como tal, efectivamente estaban haciendo lo necesario para considerarse un fondo de impacto. Vieron un nicho de mercado desatendido, un desafío social a abordar. Lo resolvieron y obtuvieron resultados sociales positivos. Para nosotros, eso es un fondo con impacto. Tenían una estrategia definida, podían medir su impacto a partir de la cantid

ad de personas formadas y colocadas, tenían candidatos diversos y personas provenientes de comunidades desfavorecidas, conocían el aumento de sus salarios, y podían cuantificar la mejora y los resultados.

Gran parte de nuestro trabajo comienza con conversaciones como esas, dedicando tiempo a revisar carteras y averiguar qué hacen las empresas subyacentes, por qué hay impacto, sobre qué métricas se puede informar, qué incentivos tiene el equipo gestor, etc. Hacer todos esos análisis supone mucho tiempo, pues son complejos, y, como tales, requieren un gran esfuerzo. Nuestro fondo fue creado para inversores que no tienen tiempo, recursos o conocimiento, y que buscan acceder a ese impacto que sale de priorizar el propósito de la mano del beneficio.

¿Cómo demuestra que su inversión es la que está impulsando el cambio?

Es difícil, pero la forma en que lo manejamos es asegurarnos de que haya un vínculo entre la estrategia y el impacto, como en el caso del fondo de Achieve. Tratamos de que las decisiones que tomemos estén estrechamente alineadas con los fondos, y que la intención esté ahí. Hacemos nuestras comprobaciones a conciencia. Después de eso, tenemos que monitorizar. Si sentimos que algunos fondos se están desviando del camino o de la estrategia que mencionaron que iban a seguir, tratamos de brindar consejos o idea de mejora y orientación para redirigir su enfoque. Sin embargo, si la desviación continúa, podríamos ir al mercado secundario e intentar vender nuestra posición en dicho fondo.

¿Dónde ve la actividad más prometedora?

A grandes rasgos, vemos cuatro grandes áreas de inversión de impacto que cubren la mayor parte de la actividad en nuestros mercados principales de EE. UU. y Europa: salud y bienestar, transición energética, educación de calidad, y alimentación y agricultura. Además, hay muchas oportunidades en los mercados emergentes. Sin embargo, por el momento, nos quedamos en EE. UU. y Europa, porque ahí es donde estamos convencidos de que podemos lograr una buena relación entre retorno y riesgo. Hay otros fondos dedicados a los mercados emergentes.

Con lo que está pasando con la inflación y los mercados en general, ¿cómo ve el futuro?

Probablemente habrá aún más inversores interesados en PE; muchos, con un enfoque de impacto. El crecimiento de los fondos con impacto es una locura. Cuando empezamos, asumimos los riesgos convencidos de que se puede lograr un impacto social sin sacrificar el retorno financiero. Ahora tenemos la prueba. Todo el mundo, desde los inversores generales hasta los fondos de pensiones, parecen ir en esa dirección, lo que significa más conciencia, más personas dispuestas a asumir el riesgo y más fondos enfocados en el bien y el retorno financiero.

El capital solía estar en un extremo y lo social y ambiental en el otro. Pero los factores ESG y la inversión de impacto han acortado la distancia que los separa. Así como cada vez es más difícil encontrar un líder corporativo que diga: "Solo soy el director general, solo me ocupo de los negocios", también se espera que los gestores de fondos entiendan mínimamente los problemas sociales y ambientales, y tomen decisiones basadas, no solo en métricas como el potencial retorno de la inversión, sino también el retorno del impacto.

+ INFO

El caso "Arcano Partners: scaling impact with a fund of funds", de Nicolas Mo Umpierre (MBA '22) y Fabrizio Ferraro, está disponible en IESE Publishing.